蔡佑駿╱北美智權報 編輯部 2014.12.30

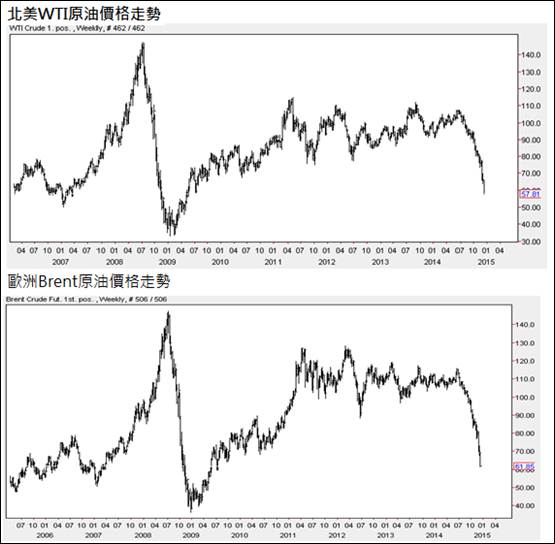

最近半年來,國際油價大幅度走跌,各主要油價指標累積跌幅都超過45%。金融市場和產油國對於國際油價走跌眾說紛紜,有經濟學家認為美國頁岩油產業的新技術讓美國本土能源生產加速,全球需求趕不上供給,導致國際油價走跌;國際媒體主要認為美國和中東產油國唱雙簧,聯合壓制俄羅斯,對俄羅斯實行經濟制裁;也有媒體認為,歐元區經濟衰退,中國經濟成長減速,造成國際能源需求增加速度減慢才是主因。真正的原因到底是什麼?

圖一:近半年來,北美、歐洲兩大原油市場報價跌幅都已逼近5成

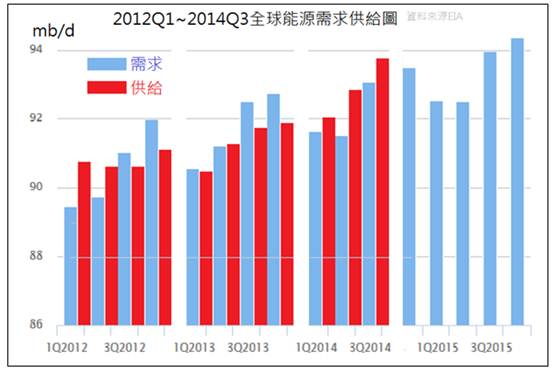

首先先來看全球供給和需求情況。根據美國能源資訊局(EIA)公布的資訊顯示,全球能源供需平衡從2012年以來,其實超過一半季節的時間週期供給是大於需求的。換句話說,能源供給超過需求早已是常態,供需失衡並非油價暴跌的主因,背後還有其他因素。

圖二:根據美國EIA調查,今年開始,全球能源供過於求的態勢已經確立。

資料來源:EIA

油價下跌 有利於美國的世界警察角色

美國今年在外交政策上的許多障礙,主要都是在產油國碰壁,但油價一跌,這些問題的壓力立刻減輕,低油價成為美國最有利的談判籌碼,危機立刻變成轉機,美國國內民眾對Obama外交政策不滿的聲浪也能稍微緩衝一下。

國際主要媒體大多認為美國藉由抑制原油價格打擊俄羅斯,因為俄羅斯近年來的經濟主軸建立在能源產業,出口原油和天然氣是俄羅斯重要的貿易產品。俄羅斯因為地理因素與開發技術不夠精湛,石油生產成本較高,當國際油價跌到60美元以下,對俄羅斯的經濟與財政造成重傷害,讓俄羅斯在國際外交談判籌碼立刻大幅縮減,歐美在斡旋烏克蘭問題時,優勢也相對增加許多。

從地緣政治的角度來看,油價暴跌不只是打擊俄羅斯,還有活躍在敘利亞和伊拉克地區的聖戰組織:伊斯蘭國。伊斯蘭國佔領伊拉克北部油礦產區後,每天可生產約3萬加侖的原油,然後以遠低於市價的銷售價位走私換取現金,出口原油變成該組織的重要收入來源。但國際油價下跌後,伊斯蘭國雖然還是可以用遠低於市價的價格來販賣私油,但經濟實力立刻大幅縮減。為了財政收入平衡,伊斯蘭國就不得不使用軍事手段進行比較高效率,也就是綁架勒贖的「商業模式」,但這樣將更讓自己成為國際犯罪組織,美國也能搖著「捍衛正義」的大旗,順理成章動用軍事力量來制裁。

另外,伊朗的Natanz核能設施也讓美國很頭痛,而且美國的盟友:歐盟對伊朗的態度搖擺不定,因為伊朗對歐盟的能源出口也相當龐大,制裁伊朗勢必會讓原油出口減少,油價自然會受到影響而上漲。美國國會列入制裁名單的南美洲國家、原油出口占財政收入比重超過50%的委內瑞拉,該國總統已經發表聲明表示,美國不該透過油價政策制裁他們。美國發現,要對付這些國家,與其用軍事外交上的激烈手段,在原油市場上給予痛擊還來的直接而且更有效率。

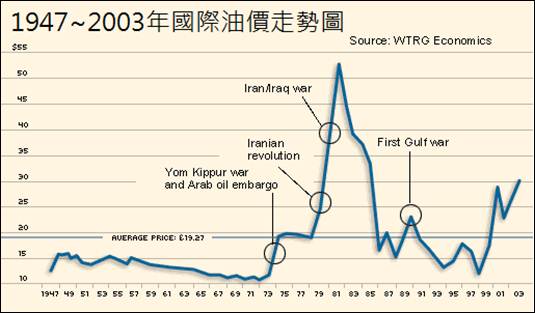

圖三:1980年代國際油價的暴起暴跌,讓沙烏地阿拉伯吃進苦頭,使得它們現在不敢輕舉妄動。

東產油國想打低價消耗戰 但美國頁岩油商也已經準備充分

比較讓國際市場驚訝的是,傳統產油大國:沙烏地阿拉伯和阿拉伯聯合大公國,居然先後表態不會減產。這主要是因為1980年代前後,已開發國家盛行弱勢貨幣政策,美國擴大發行國債向他國借款,造成全球通貨膨脹,油價也出現大漲;後來歐洲北海發現大量石油蘊藏,國際油價出現跌勢,沙烏地阿拉伯因此大幅減產,但其他產油國沒有跟進,再加上美元走強,國際油價在1990年代大跌到每桶10美元,沙烏地阿拉伯在國際油品市場佔有率大縮水,更累積了十多年的財政赤字。如今,沙烏地阿拉伯已經不敢在沒有其他產油國配合的情況下擅自減產,避免當年的歷史重演。石油輸出國組織(OPEC)如今只能維持原產量來應對,聲勢大不如前,而且美國國會在7月通過解除40多年的石油出口禁令,目的就是攻佔全球能源出口市場占有率,如果中東產油國此時用減產來維持價格,反而會被美國能源業者侵蝕市場佔有率,未來的損失勢必擴大,所以只能暫時退讓,和美國頁岩油業者進行低價消耗戰。中東產油國的盤算,就是仗著產油成本已經是世界最低,只要撐過幾年時間,讓低油價迫使不堪虧損的美國頁岩油廠商自動退出,終究能贏得最後勝利。

表一:2013年世界產油國各種產油成本(美元/每桶)。

|

|

陸地 |

海面 |

頁岩油 |

油砂 |

北極 |

重油 |

深水區 |

|

中東 |

25 |

41 |

|

|

|

47 |

|

|

美國 |

50 |

|

40~65 |

|

|

|

|

|

加拿大 |

|

|

|

70 |

75 |

|

|

|

巴西 |

|

|

|

|

|

|

70~80 |

|

中國 |

50 |

65 |

|

|

|

|

|

|

俄羅斯 |

50 |

|

|

|

|

|

|

|

其他 |

51 |

52 |

|

|

|

|

56 |

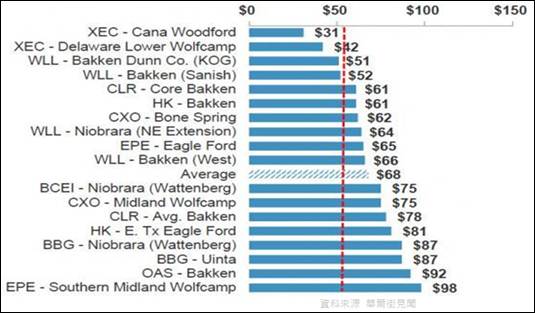

圖四:美國18個頁岩油區的營運成本和油價相對關係

資料來源:華爾街見聞

低油價確實會傷害美國頁岩油商的營運利潤。美國18個頁岩油營運區中,目前已經有14個營運區陷入銷售價格不符成本的情況;但頁岩油業者也非等閒之輩。他們從2009年就在暴跌的天然氣市場打滾,調整產能遠比傳統油田業者更快速,增產或是減產的整體成本也相對低很多,當沙烏地阿拉伯宣佈維持產能全開時,美國頁岩油業者則可以視全球供需求情況調整產量,更別說他們擁有北美市場的主場優勢。從2007年以來,美國能源進口大幅減少,EIA預估到2015年時美國進口原油比重將降到20%以下,這意味著美國頁岩油業者確實攪亂了全球能源傳統局勢,石油輸出國組織(OPEC)要像過去一樣控制能源市場價格,難度變得更高,在這場低油價消耗戰中,OPEC未必真能佔到便宜。

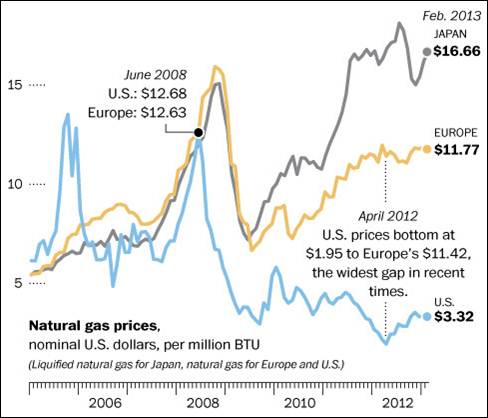

圖五:全球天然氣市場價格走勢

不只是外交戰場,低油價對美國穩定經濟也很有幫助。美國這麼廣域的國家,非常依賴汽車作為交通工具,石油對美國人而言已經是必須品;美國立國以來建構了巨大又綿密的公路網,以貨車和汽車當作運輸命脈,可以說美國製造業的根基就是建立在汽車工業和燃料消耗上,而主宰美國交通和運輸的就是石油。作為一個用油大國,美國GDP成長約70%來自於民間消費,油價大跌等於變相幫美國民眾減稅和加薪,油價下跌更牽動所有石化業下游產品價格跟著下跌,讓美國物價維持原地震盪,為美國消費者帶來超過1250億美元的可支配所得,每個美國家庭每年平均省下至少750美元的能源支出。

從地緣政治的角度來解釋油價的暴跌看似很合理,但還有一項疑問:如果油價暴跌真的是為了壓抑俄國勢力,為何不從俄羅斯打壓烏克蘭的初期就開始動作?是否還有其他影響能源價格的理由?

圖六:Brent原油價格與美元指數走勢

美元走強 投機資金退潮 逼使各類炒作標的價格全面重摔

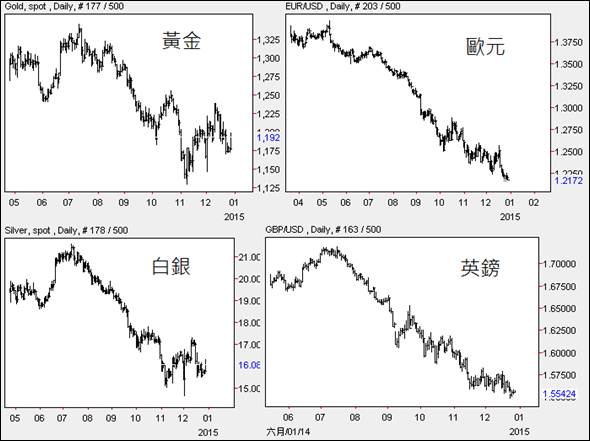

從另一個角度來看國際油價的變化,最近一年,國際油價走勢幾乎跟美元指數呈現反向規律,國際上原物料、貴金屬和原油,都是以美元計價為交易貨幣,當美元在轉為升值趨勢時,原油就出現了明顯的跌勢,發生時間點幾乎是同步進行。第二季末出現美元的趨勢改變,主要原因在於美國聯準會公開市場操作委員會(FOMC)釋出新的貨幣政策,決定要停止量化寬鬆,意味著2009年以來,美國挽救次級房貸風暴的貨幣政策終於終止了,使得最近半年以來,歐系貨幣、原物料貨幣、日幣、新興市場貨幣、貴金屬、油價全面走跌,全球金融商品都在反映美元走強,美元供給的增加速度變慢了,於是價值相對提升。

圖七:近一年來國際黃金、白銀、歐元、英鎊走勢

從金融事件來看國際油價走跌,美元走強的影響力其實更明顯,透過抑制油價制裁俄羅斯的論證反而有時間差,那麼這段趨勢會持續到何時呢?

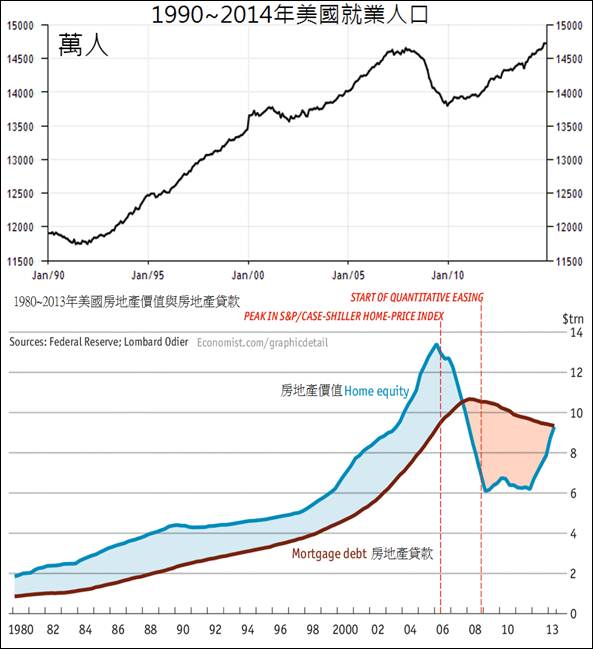

圖八:美國近二十年來就業人口與房地產指數變化

關鍵在於美元的長線趨勢。2009年以來,因為美國經濟疲弱,必須靠量化寬鬆來拯救經濟,大量印鈔一部分流入了投機市場,國際原物料、貴金屬、原油一度在2011年達到巔峰,但隨著美國經濟復甦,就業人口創歷史新高,崩潰的房地產業復甦成功,美國終於可以緊縮貨幣供給。根據聯準會官員的集體決策,2014年第四季的量化寬鬆退場只是前菜,最快2015年第二季就能啟動第一波升息,換句話說,美元在未來數年,很可能再出現1990年代的升值榮景,這意味著國際油價短期內很可能持續維持弱勢,不管短線上是否被國際金融投機客刻意炒作放空,長線來看,國際油價仍然會因為強勢美元而受到抑制,100美元以上的國際油價,短期內要再出現的機率相當低。

綜合來看,國際油價大跌的可能性,究竟是美國制裁俄羅斯、美國能源業者打擊中東產油國、歐洲和中國能源需求成長力不足、美元走強眾多因素中的哪一項,或者是全都有影響,沒有證據可以完全充分解釋,但對於全球大多數人民來說,油價變便宜了,不管能源攻防戰中,美國、俄羅斯、中東產油國最後誰取得壓倒性的勝利,對於使用能源的消費者來說,他們肯定是贏家!

附錄:法規支持、市場完善再加上地理條件 美國成為頁岩能源最大贏家

美國頁岩油革命帶來石油產量暴增,確實改變了原本市場的節奏,雖然美國頁岩油廠商的生產成本相對較高,但美國之所以能發展出頁岩油產業,也是因為全球開發頁岩油產業的國家,整體條件只有美國最為齊全。

為何頁岩油變革出現在美國,而不是其他國家?因為美國的中小企業前仆後繼的投入,在強大的市場競爭下,才推升頁岩油技術創新,換句話說,先有美國那樣的企業競爭市場和社會創新風氣,才有後面的頁岩油。

頁岩油產業的運作分為幾個部分,首先,參與美國頁岩油開發的大多是中小企業,包含油氣公司、油田服務類企業、設備供應商。頁岩油初步勘探開發會面臨許多技術性工程,從物探公司、鑽井公司、壓裂公司,都是高度分工合作,於是美國頁岩油產業的特色是每個環節耗費的開發成本和作業時間極少、資金快速回收效率高,油氣井一個接著一個開採,如同螞蟻雄兵一般逐步推進。

許多從事油田服務的中小企業,從頁岩油開發產業中獲得龐大營運利潤,他們掌握核心技術成為專業能源服務公司,而大型石油反過來透過他們得到外包業務,參與頁岩油開發的油氣公司,不是傳統大型石油公司Shell、Exxon Mobil、BP的相關企業,也沒有政府在背後出資掌控,特色是規模小但決策非常靈活,非常勇於冒險開發非常規的新能源區塊,像是Mitchell所屬的Mitchell Energy公司就是獨立石油公司,美國第三大的天然氣生產公司Chesapeake Energy Corporation也是獨立石油公司,利用自家的技術開發出許多非常規油氣儲量,類似這樣的獨立石油公司,鑽井總數佔美國鑽井總數的90%以上。

頁岩油產業從1947年第一座頁岩油井開鑿後就陸續有企業投入研究,關鍵是2010年George Mitchell針對水力壓裂法(Hydraulic fracturing)的改良成功,如同James Watt之於蒸汽機:在一個競爭的市場中,領先改革技術,讓該技術可以商業化,然後快速擴展。

美國參眾議會在1978年就通過《天然氣政策法案》(Natural Gas Policy Act of 1978, NGPA),讓天然氣價格完全由市場機制的供需平衡來決定。美國聯邦政府隨後禁止天然氣生產企業和天然氣管線網路企業為相同管理者,開發生產和管線運輸業者被拆解,無法產生垂直壟斷模式,並在採礦權管理方面制定競爭性招標機制、有償轉讓機制、勘探成果商品化機制。美國政府的打算就是避免大企業獨霸還在萌芽的弱勢產業,以吸引中小企業投入資金加入市場競爭,只要企業有競爭力,就能在市場脫穎而出。

因為頁岩氣的開採需要持續開發新油井,需要相當大量的資本投入來維持營運,但這些擁有專業探勘技術和營運能力的中小企業資本規模都偏低,於是美國聯邦政府、地方政府對頁岩油業者,對勘探、開發實行稅收減免及財政補貼等支援政策,美國華爾街健全的金融業也提供企業各種多元化的融資方式,包括股權融資、發行債券、和私募基金合夥、銀行貸款、營運項目貸款和營運收入償還貸款機制,現金流少得可憐的企業也可以得到資金,持續維持探勘的資金支出,才有源源不絕的現金流收益,讓頁岩氣產業開花結果。

即使油價維持低檔,許多中小企業帳面面臨虧損依然願意投入開發頁岩油,全球大多數國家沒辦法像美國有如此健全的上下和平行分工能源產業鏈,除了強大的金融業和美國財稅政策作為背後強力支援,美國先天上擁有龐大的頁岩油儲備量、完整的地質測繪電子化資料、完善的自由市場機制、而頁岩油和頁岩油的分布與地質剛好又很適合水力壓裂法開採;最後一項重要的關鍵,美國能源生產商和管線運輸企業是分開管理,除了避免壟斷和公平競爭,管線的維護和使用效率也非常高;這一切都是高度競爭的結果,而且完善的智慧財產權保護,讓外國資金即使入股投資,也無法得到整個頁岩油產業的核心技術。興建龐大運輸網路需要大量資金,外國資金參與協助獲得利益,美國人民和企業也獲得利益,業者營運風險大幅降低,還能維持一定利潤,創造三贏的局面。種種因素全部聚集在美國,才讓頁岩油革命實現,這並非憑空出現的運氣。

原文專貼自部落格『外匯是穩定投資的天堂』 (http://joejoeyourmoney.pixnet.net/blog)

留言列表

留言列表

{{ article.title }}

{{ article.title }}